Blog

BlogCzym jest NPV? Jak obliczyć NPV?

Inwestycja, czy w przyszłych okresach przyniesie stratę, czy zysk? Jesteś inwestorem giełdowym i martwisz się, czy ulokowany kapitał w portfelu inwestycyjnym będzie miał dodatnią stopę zwrotu? A może jesteś przedsiębiorcą i kalkulujesz czy planowane wartości przepływów pieniężnych przekroczą wartość nakładów początkowych? Czy wymagana stopa zwrotu z inwestycji jest możliwa do uzyskania w przyszłości?

Zapraszamy do przeczytania tego artykułu, w którym szeroko omawiamy NPV, z którego czytelnik dowie się: co to jest, do czego służy, jak go obliczyć? Wskażemy także plusy i minusy jego zastosowania. Na koniec przyjrzymy się analizie zdyskontowanych przepływów pieniężnych i wskażemy jak interpretować wynik.

Zważywszy, że w poruszanym temacie występują przepływy pieniężne: bieżące, zdyskontowane, przyszłe to należałoby wiedzieć, co to tak naprawdę jest. Otóż przepływy pieniężne (ang. cash flows) to nic innego jak szereg płatności realizowanych w dowolnych odstępach czasu, przy czym interwał czasowy pomiędzy nimi musi być stały (np. miesięczny, roczny). Doskonałym przykładem, z którym spotkał się pewnie każdy, jest wynagrodzenie za pracę (i nie ma tu znaczenia czy wypłacane jest z góry, czy z dołu tj. na koniec przepracowanego miesiąca).

Do czego służy NPV?

Skoro wydatki i wpływy inwestycyjne następują w czasie danego okresu (np. liczba okresów 10), przydałoby się znać wartość obecną tych przepływów i koszt kapitału przed rozpoczęciem przedsięwzięcia.

Z pomocą spieszy miernik oceny opłacalności inwestycji Net Present Value (ang.) – NPV. Inaczej mówiąc, jest to wartość zaktualizowana netto (czyli wartość obecna netto) i służy do wyznaczenia wartości bieżącej przyszłych przepływów pieniężnych.

NPV jest narzędziem z dziedziny matematyki finansowej i często w praktyce, z jednej strony wykorzystywanym jest przy budżetowaniu kapitałowym do oceny efektywności ekonomicznej inwestycji rzeczowej, a drugiej stanowi dynamiczne kryterium decyzyjne pozwalające porównywać inwestycje o takim samym ryzyku inwestycyjnym.

Wyliczany wskaźnik na podstawie tej metody daje wiedzę o tym, czy inwestycja jest opłacalna, a tym samym wpływa na podejmowanie bardziej świadomych decyzji dotyczących alokacji kapitału.

Powszechnie wiadomo (i nie jest to jakieś wielkie odkrycie), że wartość nakładów początkowych poniesionych na projekt, powinna przynieść dodatnie przepływy pieniężne netto. Dzięki temu roczna stopa zwrotu uwzględniając zmianę wartości pieniądza, też powinna być dodatnia, a suma wszystkich wpływów powinna z nawiązką pokryć sumę nakładów inwestycyjnych.

Reasumując powyższe, NPV określa różnicę między wartością bieżącą przepływów pieniężnych związanych z daną inwestycją a kosztem początkowym inwestycji. Na podstawie otrzymanego wyniku, przedsiębiorca jest w stanie stwierdzić, czy w określonym okresie czasu inwestycja przyniesie mu zysk, czy stratę.

Dla inwestora giełdowego wartością wskaźnika NPV jest suma dyskontowanych wartości sald rocznych netto przy stałej stopie dyskonta, który naliczany jest dla całego okresu trwania projektu inwestycyjnego. Stopa dyskontowa, to procentowo wyrażone wartości pieniądza w czasie. Najczęściej stopa dyskontowa przyjmuje wartości porównywalne do oprocentowania obligacji.

Ile powinno wynosić NPV?

Wiedząc już, że NPV wartość bieżąca netto to suma zdyskontowanych wydatków i wpływów, to przy ocenie projektów inwestycyjnych należy uwzględnić trzy wartości, które może on przyjąć. I tak jeśli przyjmuje wartości:

-

Większe od zera — projekt inwestycyjny jest opłacalny, ponieważ zdyskontowane nakłady początkowe są niższe niż zdyskontowane wpływy z danej inwestycji.

-

Równe zeru — projekt inwestycyjny jest neutralny ekonomicznie. Jeśli w tym przypadku kryterium inwestycyjnym są cele społeczne, gdzie oczekiwania inwestora nie są nastawione na zysk, zdyskontowane wydatki i wpływy są równe, a projekt pozwoli na zwrot poniesionych nakładów.

-

Mniejsze od zera — w tym przypadku projekt inwestycyjny przyniesie stratę. Ujemne przepływy pieniężne netto w trakcie życia inwestycji, mimo dodatniej stopy dyskontowej, nie zapewnią nawet zwrotu poniesionych wydatków.

Jak interpretować NPV?

Mając na uwadze powyższe, wskaźnik NPV możemy interpretować trojako. Mianowicie dzięki temu, że realizowana inwestycja z uwzględnieniem zmian wartości pieniądza w czasie może wpłynąć na wzrost zamożności inwestora. Celem jest nadwyżka zaktualizowanych przychodów netto nad poniesionymi nakładami początkowymi lub przynajmniej ich zrównanie, lub inaczej nadwyżka zaktualizowanego zysku netto nad alternatywnym zyskiem z inwestycji o wewnętrznej stopie zwrotu równej przyjętej stopie dyskonta (mowa tu o wskaźniku IRR — ang. Internal Rate of Return, czyli wewnętrzna stopa zwrotu, nazywany jest też miarą ryzyka projektu inwestycyjnego).

Jak obliczyć NPV?

Wartość bieżąca netto jest metodą dynamiczną sumującą zdyskontowane przepływy pieniężne przy ustalonej stopie dyskontowej.

Wskaźnik NPV stanowi różnicę pomiędzy zdyskontowanymi przepływami pieniężnymi a nakładami początkowymi. Polega to na zestawieniu ze sobą tak z jednej strony wartości bieżącej wpływów gotówkowych z tytułu inwestycji oraz z drugiej strony wartości bieżącej wpływów gotówkowych, realizowanych z dokonywanej inwestycji.

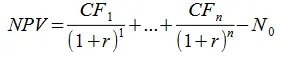

Skoro jest już wiadome, że NPV zestawia ze sobą zdyskontowane odpowiednią stopą przyszłe wpływy z inwestycji z wartością bieżącą danej inwestycji, wzór wskaźnik wyznaczony przyjmie postać:

Jeżeli nakłady rozkładają się na kilka lat, należy je również dyskontować i służy do tego wzór z pozycji drugiej, gdzie:

-

CFi — strumień pieniężny netto spodziewany w roku i (i = 1,2,..., n);

-

N0 - początkowy nakład inwestycyjny;

-

r — stopa dyskontowa (lub procentowa);

-

t — czas trwania projektu w latach;

-

Pi — przychód danego roku;

-

Ni — nakłady danego roku.

Kiedy NPV jest korzystne?

Wartość bieżąca netto jest przede wszystkim łatwa w zastosowaniu, wykorzystuje prostą formułę matematyczną, do której wystarczy podstawić wielkości. Dodatkowo wyliczona wartość bieżąca netto daje możliwość jednoznacznej oceny projektów (tzn. 3 możliwe wyniki, gdzie NPV jest większe, równe, lub mniejsze od zera).

Nade wszystko metoda ta jest świetnym narzędziem umożliwiającym inwestorom budowanie portfela inwestycyjnego przez dobór właściwych walorów giełdowych. Skoro ta sama ilość akcji różnych spółek przysparza tę samą stopę zwrotu, to należy wybrać tę, która generuje niższe koszty.

Doskonale sprawdza się ta metoda przy skomplikowanych projektach inwestycyjnych, gdzie występują w dużej ilości dodatnie, oraz ujemne przepływy pieniężne netto (zwłaszcza, gdy pojawiają się w końcowej fazie inwestycji, np. związane z uprzątnięciem terenu po zakończeniu projektu).

Wady stosowania metody NPV

Stosowanie jedynie metody NPV nie zagwarantuje w pełni sukcesu z planowanych przedsięwzięć. Wyliczana wartość bieżąca netto nie uwzględnia ryzyka związanego trudnością prawidłowego oszacowania przepływów pieniężnych. Niemałe trudności sprawia stopa dyskonta, a dokładnie prawidłowe (trafne) wyznaczenie jej wysokości. NPV wartość bieżąca netto jest metodą nieelastyczną, którą ciężko dostosować, do niekiedy dynamicznych, często nie do przewidzenia, czy oszacowania zmian w otoczeniu gospodarczo-ekonomicznym, np. niemożliwe jest precyzyjne oszacowanie poziomu inflacji w czasie trwania inwestycji. Całkowicie pomija np. przyszłe przywileje, zwolnienia czy ulgi podatkowe.